令和7年分年末調整 申告様式の変更ポイント

令和7年分の年末調整では、令和7年度税制改正により留意すべき点があります。国税庁が公表した令和7年分の年末調整に係る申告書について、様式の変更と主な留意点を確認します。

主な改正概要

主な改正の概要としては、以下の内容が挙げられます。

①基礎控除の見直し

②給与所得控除の見直し

③特定親族特別控除の創設

④扶養親族等の所得要件の改正

詳細は、以下の内容をご参照ください。

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

変更された年末調整の申告書

基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書が兼用となった書類(マル基配所)に“特定親族特別控除申告書”が加わり、《給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書》 (マル基配特所)となりました。1枚の用紙に4つの申告書が組み込まれているため、これまで以上に確認もれがないように注意する必要があります。

各申告書について、今回の改正に伴う様式の変更と主な留意点は、次のとおりです。

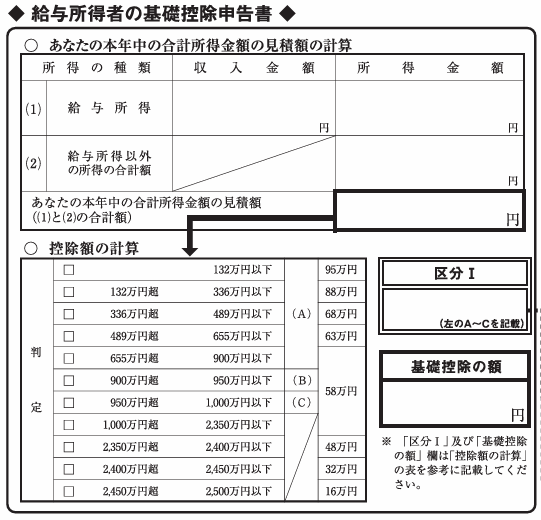

1.基礎控除申告書

基礎控除の改正により、控除額の計算での判定区分が増えました。また、様式の変更はありませんが、給与所得の所得金額の計算にあたり、改正後の給与所得控除額で計算するため、注意が必要です。

(一部抜粋)

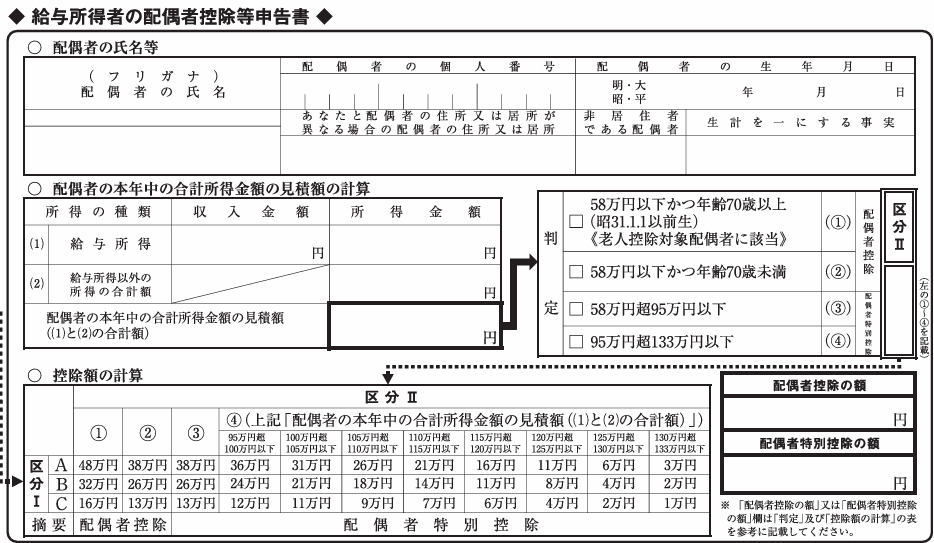

2.配偶者控除等申告書

同一生計配偶者の所得要件の改正により、配偶者控除と配偶者特別控除との境界線が48万円から58万円に見直されました。また、給与所得の所得金額は、改正後の給与所得控除額により計算します。そのため昨年と給与の年収が同額でも、所得金額、適用する所得控除、控除額が異なる場合があります。

(一部抜粋)

3.特定親族特別控除申告書

特定親族特別控除の適用を受けるには、この申告書に記載して提出する必要があります。

令和7年分が初めてとなるため、もれのないよう、慎重に行いましょう。

(一部抜粋)

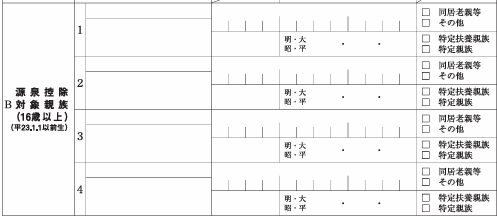

令和8年分のマル扶

令和8年分のマル扶は、特定親族特別控除の創設により、控除対象扶養親族ではなく、源泉控除対象親族を記載することとなりました。

具体的には、控除対象扶養親族と、「所得の見積額」欄が100万円以下となる特定親族を記載します。100万円を超える場合は、ここには記載しません。

(一部抜粋)