防衛特別法人税とは

令和7年度の税制改正で創設された「防衛特別法人税」について、ポイントをまとめてみました。

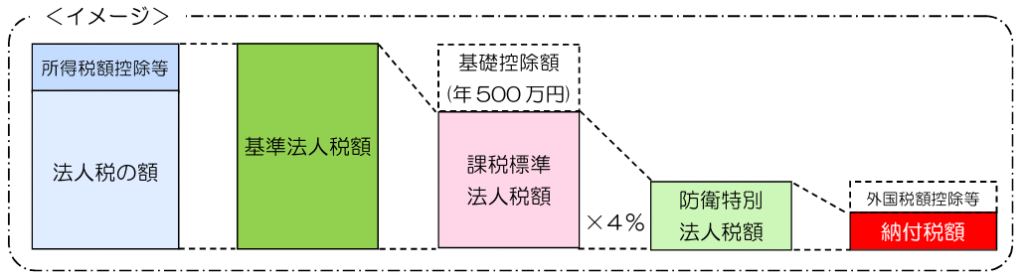

防衛特別法人税の概要

各事業年度の所得に対する法人税を課される法人は、令和8年4月1日以後に開始する各事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

※国税庁HPより参照

納税義務者

原則、法人税の申告が必要なすべての法人が該当します。そのため、法人税を申告する事業年度では、基本的に防衛特別法人税も同時に申告が必要となります。

申告・納付のタイミング

申告については、法人の令和8年4月1日以後開始事業年度からスタートします。法人税と同様、原則、各事業年度終了の日の翌日から2ヶ月以内に申告納付を行います。

赤字や欠損金の繰越控除により所得金額が無い、または基礎控除額の控除により、防衛特別法人税額が0円であっても、申告は必要となります。

納税が発生しそうな法人

資本金が1億円以下などの中小法人は、所得金額が2,440万円程度から、納税が発生する可能性があります。まだ先の話になりますが、毎年の所得金額が2,400万円を超える法人は、事前に増税分を試算しておくとよいでしょう。