「修繕費」か「資本的支出」か?迷いやすい判断基準をフローチャートで解説

固定資産の修理や改良を行った際、その費用を一時の「経費(修繕費)」として計上できるか、あるいは資産として計上し減価償却していく「資本的支出」になるかは、税務判断の中でも迷いやすいポイントの一つです。 今回は、この判断基準を分かりやすいフロー図とともに、国税庁の定義に基づいて解説します。

1. 基本的な考え方:形式ではなく「実質」で判断

修理や改良にかかった費用が「修繕費」になるか「資本的支出」になるかは、請求書や契約書の名目(タイトル)ではなく、その支出の実質的な内容によって判定されます。

- 修繕費(経費): 通常の維持管理や、壊れた部分を元に戻す(原状回復)ための費用。

- 資本的支出(資産計上): 資産の価値を高める、または耐久性を増す(使用可能期間を延長させる)ための費用。 例:建物の避難階段の取付け、用途変更のための模様替え、機械の性能アップなど。

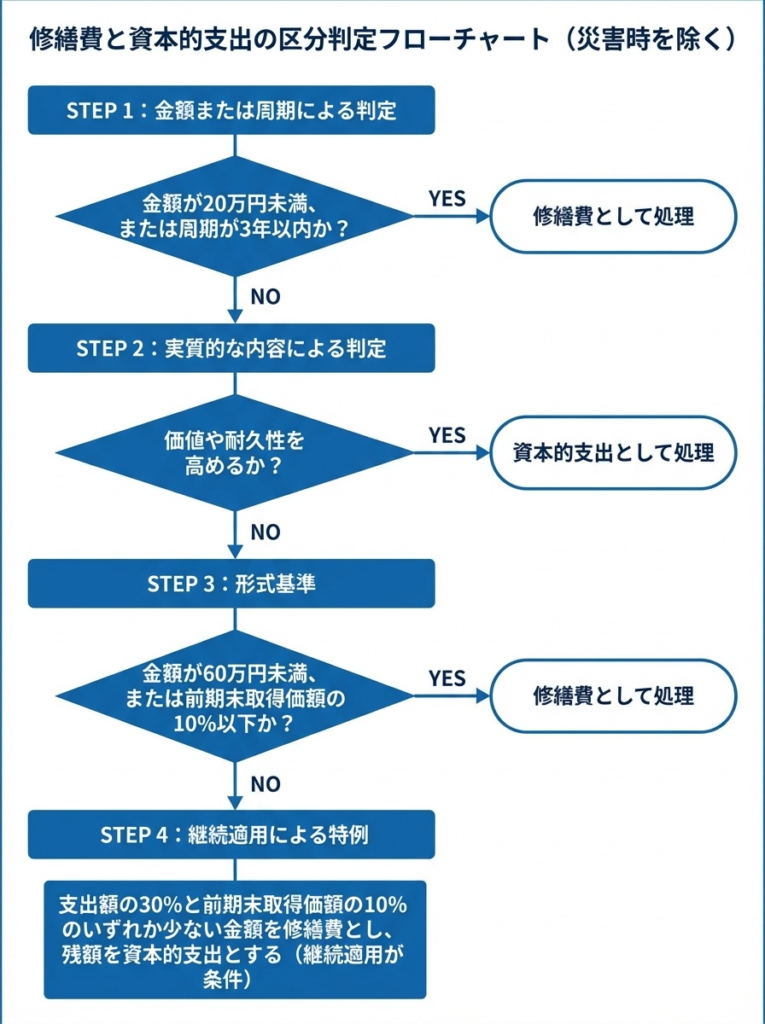

2. 判断フローチャート(災害時を除く)

実務上は、以下の順序で判定を行うことで、区分を明確にすることができます。

3. 注意点とまとめ

- 災害時の特例 今回のフロー図は通常の修理等を想定しており、災害により被害を受けた資産の復旧については別の取り扱い(評価損の計上や復旧費用の特例など)がありますのでご注意ください。

- 前期末取得価額とは 原則として、前期末に有する固定資産の「最初の取得価額」に、それまでの「資本的支出」を加算した金額を指します。