特定親族特別控除の創設

大学生アルバイトの就業調整に対応するため、令和7年度税制改正で新たに「特定親族特別控除」が創設されました。

所得税は令和7年分、住民税は令和8年度分から適用となります。

特定親族とは

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(収入が給与だけの場合の収入金額:123万円超188万円以下)の人をいいます。

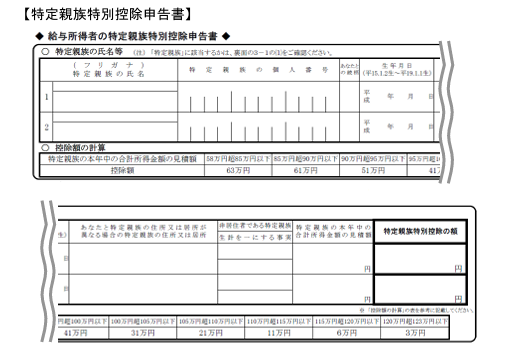

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

※参考 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

特定親族特別控除として、特定親族(1人につき)の合計所得金額に応じた控除額は以下の通りとなります。

※参考 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)